A forte seca registrada em 2021 foi em grande parte superada. Alto nível dos reservatórios das usinas hidrelétricas indica cenário melhor para geração de energia no segundo semestre de 2022. Quadro pode ser oportunidade para contratação de fornecimento.

Em 2021 o Brasil enfrentou um ciclo hidrológico bastante negativo. O então ministro de Minas e Energia indicou ser a pior seca vivenciada pelo país em 91 anos, com impactos sobre a produção de alimentos e, sobretudo, sobre os preços de energia. O impacto sobre os preços se deu por conta do acionamento das usinas térmicas, mais caras e demandadas em momentos de baixa geração das hidrelétricas.

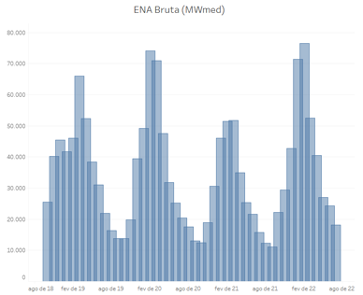

O impacto da seca de 2021 e a boa recuperação hidrológica de 2022 podem ser vistos no gráfico sobre o ciclo hidrológico nas usinas a seguir:

Energia Natural Afluente (ENA) no Brasil 2019-2022.

Fonte: Operados Nacional do Sistema (ONS).

O quadro de recuperação dos reservatórios em 2022 indica uma probabilidade elevada de que o quadro para o segundo semestre não será tão crítico quanto o registrado em 2021. Atualmente, os reservatórios do submercado Sudeste/Centro-Oeste, maior do sistema, registram 64% de armazenamento, o Sul conta com 87%, o Nordeste 88% e o submercado Norte registra 93%. Por outro lado, há estimativa de recuperação da economia no segundo semestre, aumentando a demanda por energia sobretudo para os grandes consumidores industriais.

Preços no mercado livre

Os preços de energia no mercado livre levam em consideração as condições de geração do sistema no futuro frente à expectativa de demanda. Nesse sentido, o maior patamar de armazenamento nos reservatórios do Sistema Interligado Nacional (SIN) indica uma condição mais estável de preços para o segundo semestre, embora a expectativa de maior demanda de grandes consumidores indique alguma pressão sobre a geração.

Segundo dados do Instituto de Pesquisa Econômica Aplicada (IPEA) a economia brasileira tende a recuperar-se em 2022, com crescimento estimado de 0,7%. Para 2023 estima-se avanço de 1% e 1,6% em 2024. Este quadro indica uma pressão crescente de demanda, sugerindo que o momento atual possa representar uma oportunidade de contratação de fornecimento para os anos seguintes.

Em suma, o razoável nível de reservatórios e o retorno a uma situação de demanda em ascensão oferecem aos consumidores livres uma janela de oportunidade. Vale a pena para os grandes consumidores avaliar as condições atuais de preços para contratações de longo-prazo, a fim de mitigar futuros cenários de piora nas condições de geração.